5月非农喜忧参半的数据给美联储提供了更多回旋余地,跳过加息的说法似乎暂时成立

全能投资账户

| ICE美元指数开户

| 黄金交易策略 | 外盘开户

| 外盘配资 | 猎豹原油·黄金·恒指喊单机器人

| 芝商所开户

交易时间网2022年6月2日讯——周五,北京时间20:30,美国劳工统计局(BLS)公布的就业形势报告(ESR)显示5月美国就业报告

喜忧参半,新增就业远超预期,失业率意外上行;两者相抵消,市场押注6月利率维持不变,7月加息预期有所上升。数据发布后,美股期货短线波动不大,美元指数短线拉升逾10点,现货黄金短线走低约4美元,美债2年收益率直线拉升8基点。

具体数据为:

单位:%

| |

数据类别 |

指标周期 |

前值 |

预测值 |

现值 |

|

非农就业人口变动(万人) |

2023年5月 |

25.3 |

19 |

33.9 |

|

失业率(%) |

2023年5月 |

3.4 |

3.5 |

3.7 |

|

时薪年率(%) |

2023年5月 |

4.4 |

4.4 |

4.3 |

|

时薪月率(%) |

2023年5月 |

0.5 |

0.3 |

0.3 |

|

劳动参与率(%) |

2023年5月 |

62.6 |

62.6 |

62.6 |

非农就业人数变化反映出制造行业和服务行业的发展及其增长,数字减少便代表企业减低生产,经济步入萧条;在没有发生恶性通胀的情况下,如数字大幅增加,显示一个健康的经济状况,对美元应当有利,并可能预示着更将提高利率,也对美元有利。非农就业指数若增加,反映出经济发展的上升,反之则下降。

▋报告要点

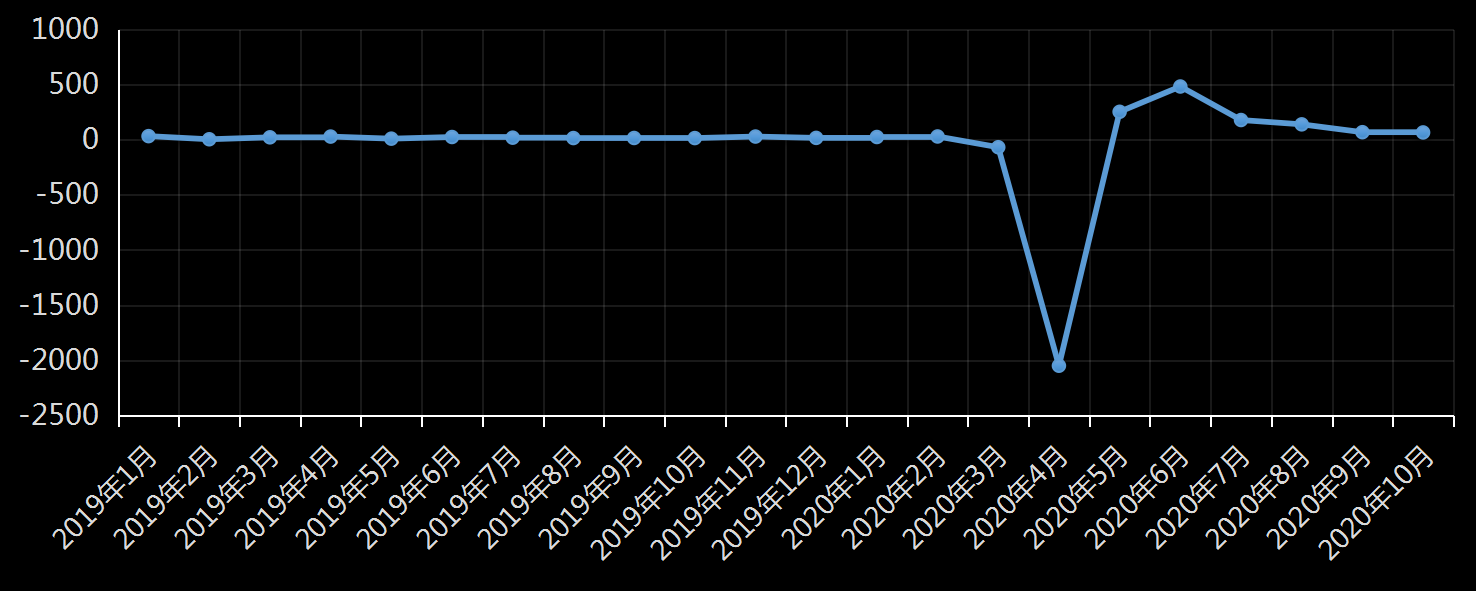

非农就业人数:4月非农就业人口增加33.9万人,远超预期的19万。3月份非农新增就业人数从16.5万人修正至21.7万人;4月份非农新增就业人数从25.3万人修正至29.4万人。修正后,3月和4月新增就业人数合计较修正前高9.3万人。

| |

美国劳工统计局(BLS)美国非农就业人数(截至2023年5月)

|

美国非农就业人数 |

|

(单位: 万人) |

|

| |

公布时间 |

指标周期 |

现值 |

前值 |

预期 |

|

2022-06-02 |

2023年05月 |

33.9 |

25.3 |

19 |

|

2022-05-08 |

2023年04月 |

25.3 |

16.5 |

18 |

|

2022-04-07 |

2023年03月 |

23.6 |

32.6 |

23.9 |

|

2022-06-03 |

2022年05月 |

39 |

43.6 |

32.5 |

|

2022-05-06 |

2022年04月 |

42.8 |

43.1 |

38 |

|

2022-04-01 |

2022年03月 |

43.1 |

67.8 |

49 |

|

2022-03-04 |

2022年02月 |

68.7 |

46.7 |

40.3 |

|

2022-02-04 |

2022年01月 |

46.7 |

64.7 |

12.5 |

|

2022-01-07 |

2021年12月 |

19.9 |

24.9 |

44.7 |

|

2021-12-03 |

2021年11月 |

21 |

53.1 |

55 |

|

2021-11-05 |

2021年10月 |

19.4 |

36.6 |

36.6 |

|

2021-10-08 |

2021年09月 |

19.4 |

36.6 |

50 |

|

2021-09-03 |

2021年08月 |

36.6 |

109.1 |

72.5 |

失业率:

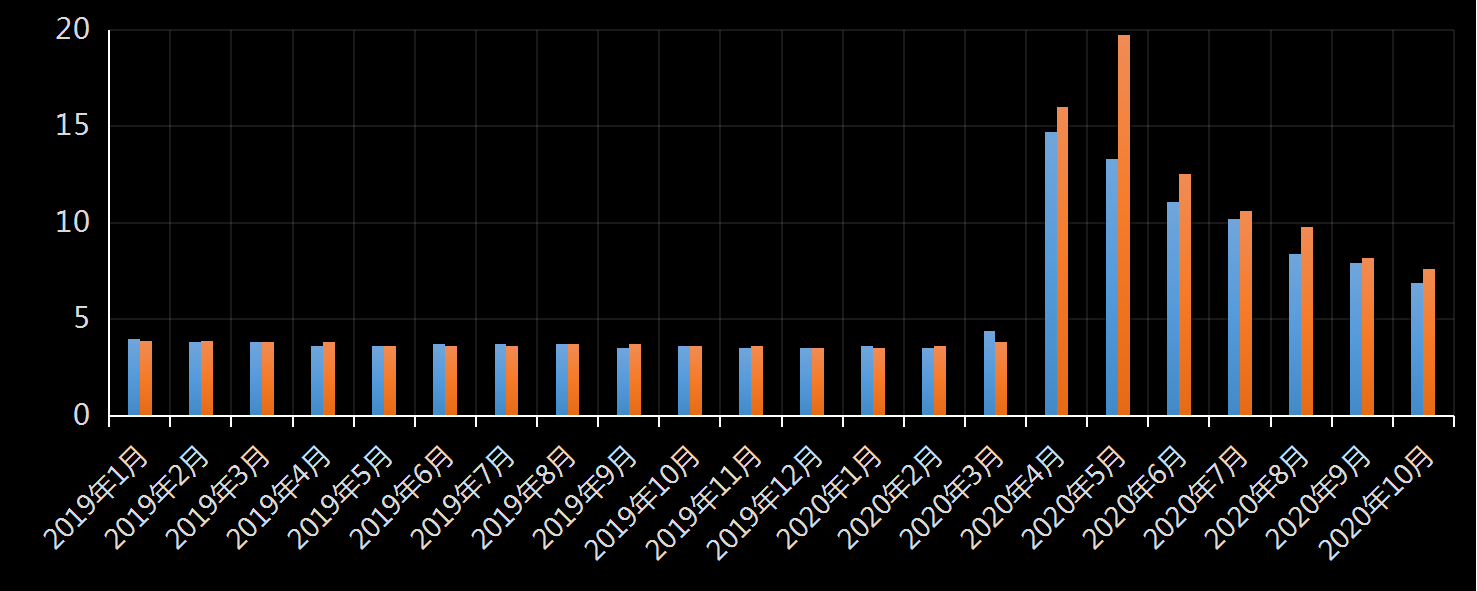

失业率上升0.2个百分点,至3.7%,高于前值3.4%和预期3.5%,创下2022年10月以来新高。更为全面的U6失业率上升0.1个百分点至6.7%。

| |

美国劳工统计局(BLS)美国失业率数据 (截至2023年5月)

|

|

美国失业率 |

|

预测值 (单位:

%) |

|

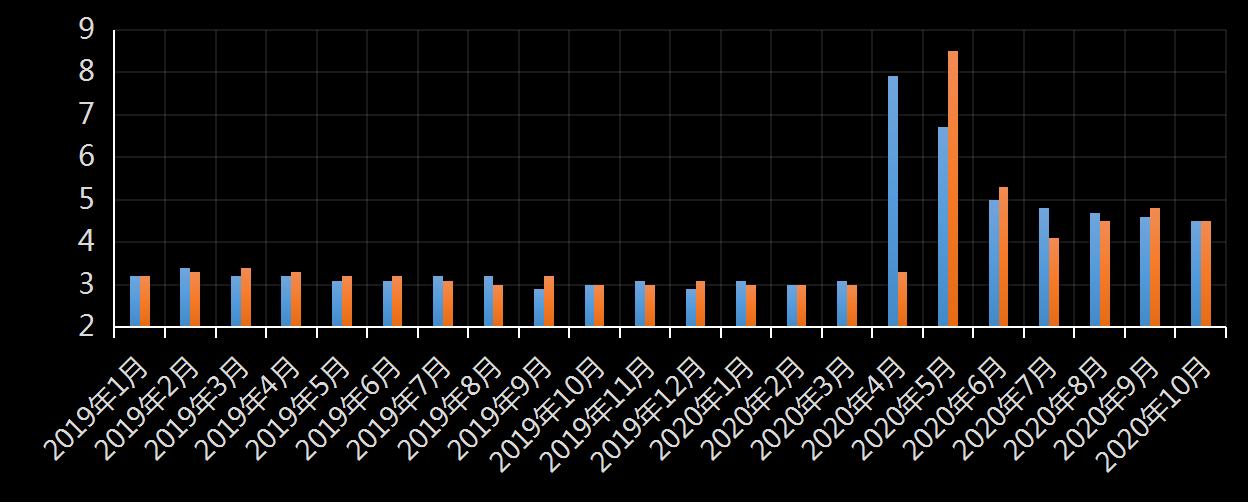

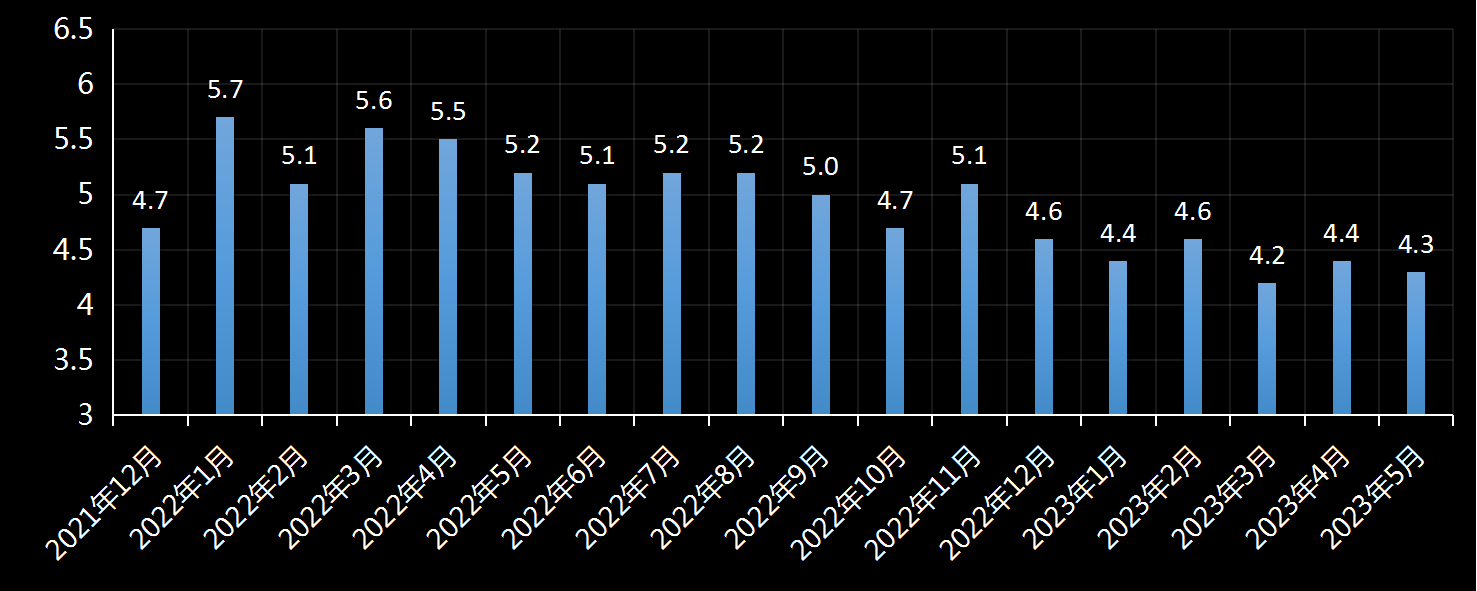

时薪增长率:5月平均时薪同比增长4.3%,预期4.4%,前值4.4%;4月平均时薪环比增0.3%,预期0.3%,前值0.5%。

| |

美国劳工统计局(BLS)美国平均每小时工资年率 (截至2023年5月)

|

|

美国时薪 |

|

(单位: %) |

|

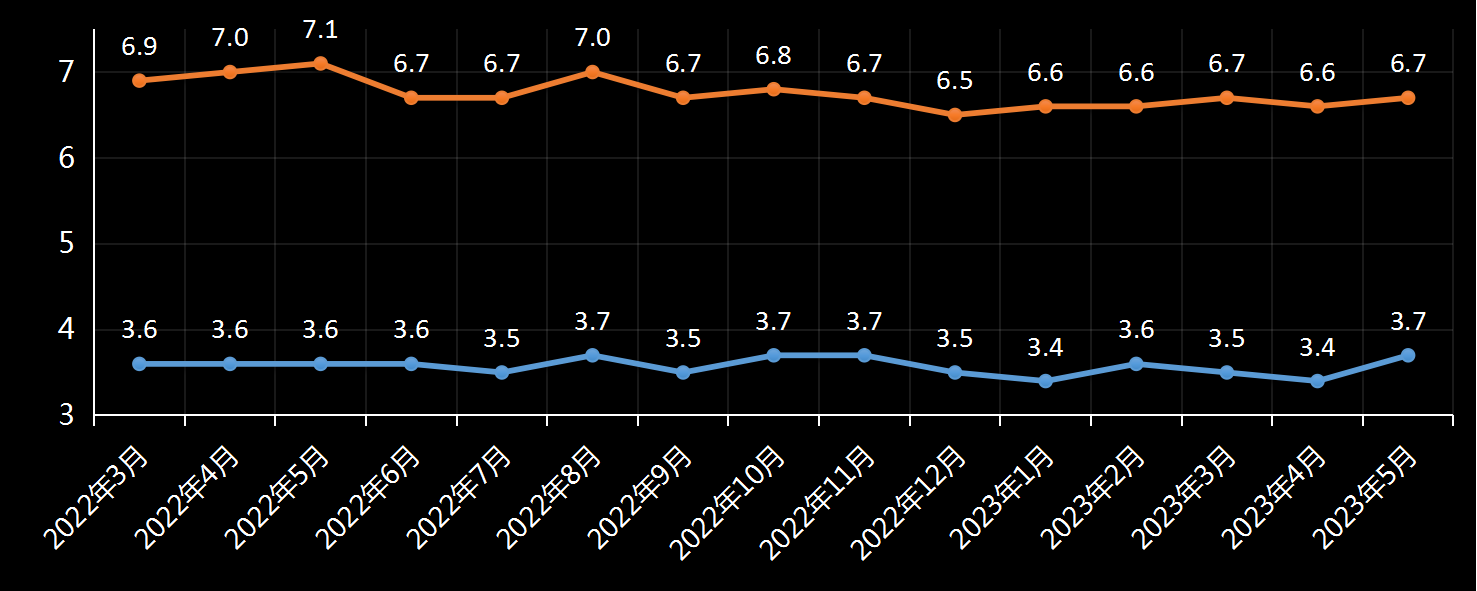

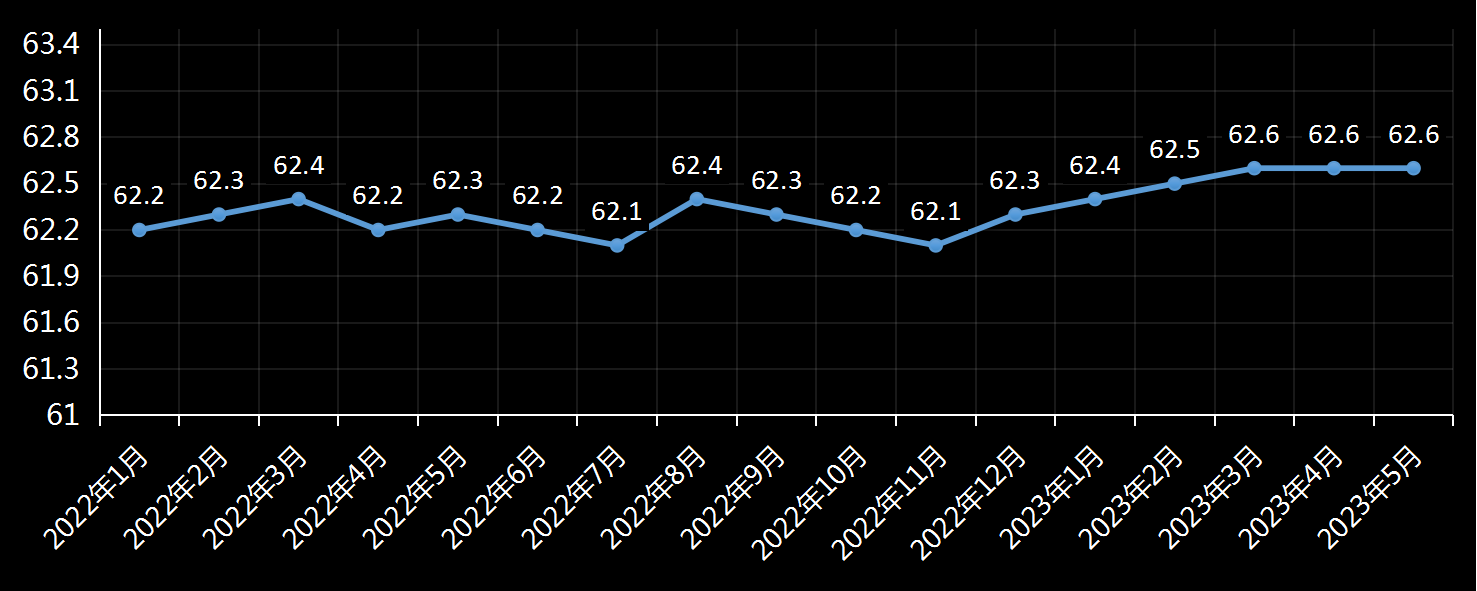

劳动参与率:劳动参与率持平于预期62.6%,是3年来的最高水平。

| |

美国劳工统计局(BLS)劳动参与率(截至2023年5月)

|

|

劳动参与率 |

|

(单位: %) |

|

▋报告摘要

报告表示,美国服务业就业人数持续上升,医疗、金融、政府和建筑业的就业人数也有增长,制造业、采矿业等变化不明显。

不过值得注意的是,尽管就业人数井喷,但5月份全职工人和兼职工人分别减少了22万人和2.3万人。

专业和商业服务增加了6.4万人,专业、科学和技术服务业的就业继续增长(+4.3万),政府部门就业人数在5月份增加了5.6万,医疗保健行业增加了5.2万个工作岗位,休闲和酒店业的就业人数在5月份继续呈上升趋势(+4.8万),建筑业新增2.5万个工作岗位,运输和仓储业的就业人数增加了2.4万,社会救助就业人数增加了2.2万人,个人和家庭服务业增加了1.7个工作岗位。

其他主要行业的就业人数在一个月内几乎没有变化,包括采矿、采石以及石油和天然气开采、制造业、批发贸易、零售业、信息、财务活动和其他服务。

然而家庭调查数据出人意料地出现了自4月22日以来的最大跌幅,减少了31万个就业岗位,导致失业率从3.4%上升到3.7%。两份调查之间的差值扩大至接近历史最大水平。

▋市场观点

劳动力市场仍处于紧张状态

Spartan Capital

Securities的首席市场经济学家彼得·卡迪略表示:“小时工资是关键,它们正好符合预期。报告表面上看起来很强劲,但小时工资没有适度上涨的事实是一个好兆头。这表明工资没有爆炸式增长,而且他们开始放缓,尽管它们从一个月到一个月都是一致的,这对市场来说应该是积极的。”

报告揭示了企业并没有选择裁员而是减少工作时间...

凯投宏观的首席北美经济学家保罗·阿什沃斯表示:报告中唯一真正疲软的迹象是每周平均工作时间从34.4小时下降到34.3小时,这说明了企业并没有选择裁员而是减少工作时间。”

失业率大幅上升是个危险信号,实际就业市场比数据更为疲软...

Indeed Hiring

Lab的经济研究总监尼克·邦克表示:“失业率从3.4%大幅飙升至3.7%,是自疫情以来的最大月度增幅,因为更多的就业人员进入失业状态。其中黑人失业率的更大、这种飙升令人担忧。不过这只是一个月的数据,很容易反应过度,但某些危险信号不容忽视。”

安永的首席经济学家格雷戈里·达科表示:“劳动力市场已经变得难以解读,但最近的数据以及我们与企业高管的对话表明,劳动力市场状况比整体就业数据所显示的要疲软。我们继续预计未来几个月劳动力市场状况会恶化,招聘冻结,战略调整决策和工资增长压缩。”

就业数据存在异常...

万神殿宏观(Pantheon

Macroeconomics)的首席经济学家伊恩·谢泼德森表示:“这是这段时间以来最奇怪的就业报告……或者说就业数据根本就不对,除了一个劳动力打多份工或移民劳工之外,没有其他解释。

除了招聘,每一个宏观指标都预示着经济将衰退,这或许在表明就业数据出现了异常。”

美联储政策展望

数据公布后,芝商所集团的美联储利率观察工具显示,6月会议

维持利率不变的概率为65.6%,加息25基点的概率为34.4%。到7月维持利率在当前水平的概率为33.1%,累计加息25个基点的概率为49.9%。

一些经济学家认为,该报告难以化解美联储内部的利率政策分歧...

华尔街日报记者尼克·蒂米拉奥斯表示:“新近发布的重磅就业报告对化解美联储内部的利率政策分歧几乎毫无帮助,劳动力市场持续强劲可能促使联储官员将利率升得比他们预期的还高。”

Dreyfus and

Mellon的首席经济学家文森特·莱因哈特表示:“就业猛增无疑支持了美联储的鹰派,促使他们质疑是否应进一步紧缩,失业率回升则可能给联储足够的理由6月暂停加息。现在的关键是美联储会不会跳过6月,等到7月再行动。从就业大幅增长看,劳动力市场并未放缓,而且通胀还未接近2%,所以美联储可能还会加息,而从失业率回升和薪资增长放慢看,联储可以7月再加息。”

多数经济学家认为,该报告给美联储留出了空间,可7月在定夺...

美国银行的首席投资策略师迈克尔·哈奈特表示:“我们认为,从细节上看,就业人数这一数字不会改变本月美联储会议跳跃式加息的动态。”

加拿大蒙特利尔银行资本市场的首席投资策略师布莱恩·贝尔斯基表示:“这份报告中其他方面的疲软表明劳动力市场正在失去动力。这份报告中可能有足够多的疲软因素让美联储在下次会议上决定加息。”

摩根士丹利全球投资办公室的模型投资组合构建主管迈克·洛文加特表示:“市场与美联储的拉锯战在今天喜忧参半的就业报告中得到了充分体现,并给美联储施加了保持鹰派立场的压力,即使这让他们有理由在本月晚些时候暂停。”

牛津经济研究院的首席美国经济学家凯西·博斯特扬西奇表示:“家庭调查描绘了一幅不同的图景,就业人数下降,失业率升至10月以来的最高水平。相互矛盾的数据将让美联储在即将召开的会议上保持政策稳定,这一暂停已经得到很好的传达,但如果6

月份就业增长没有显着放缓,那么7月份恢复加息的可能性很大。”

美国银行证券的美国经济研究主管迈克尔·加彭表示:“非农就业人数是房间里的大象。仅这一指标的优势就意味着,如果6月13日的CPI报告非常强劲,那么6月加息仍然是可能的。也许更重要的是,劳动力市场的持续弹性意味着今年晚些时候仍有充分的理由进一步加息。”

Nationwide

Economics的首席经济学家凯西·博斯特詹西奇表示:“从美联储的角度来看,我们从FOMC的许多有投票权的成员那里听说,他们倾向于在6月份跳过紧缩政策,但可能会在7月份恢复紧缩政策。今天强劲的就业数据支持这一行动,但关键将是6月13日的CPI报告。从我们的角度来看,就业的持续强劲推迟了预期衰退的开始,但并没有消除这种可能性,因为领先指标继续指向衰退。如果经济仍然过热而无法显着减缓通胀,美联储只会提高利率,仍然是一条通往经济衰退的道路。”

加拿大皇家银行资本市场的董事总经理迈克尔·特兰表示:“今天的非农就业报告预示着经济软着陆。我们认为今天的报告不够强劲,不足以让美联储在6月份加息,但增加了美联储在7月份加息的风险。我们预计,我们在6月至7月FOMC会议期间收到的就业和通胀数据不会迫使美联储在6月后重启加息。我们仍然预计美联储在2024年第一季度降息之前都将保持利率不变。”

三菱日联金融集团的首席金融经济学家克里斯·鲁普基表示:“今晚的非农新增就业人数本身并不足以让市场将6月份加息25个基点的可能性提高到足够高的水平,但会让市场讨论美联储将如何传达跳过6月加息的信息。总的来说,只要剩下待公布的数据不偏离轨道,美联储就可能会采取鹰派的跳过策略,即在6月不加息,但暗示这不意味着他们结束加息周期,他们可能使用点阵图来传达这一信息,如果终端水平上升的话。”

高频High Frequency

Economics的首席美国经济学家鲁比拉·法鲁奇表示:“数据显示就业继续快速增长,但工资压力并未增加。这一点应该会让美联储在本月保持利率稳定。”

少数机构认为美联储应在本月继续加息...

FWDBonds首席经济学家克里斯托弗·鲁普基表示:“不要被失业率从4月3.4%跃升至本月的3.7%所迷惑,家庭调查显示5月份就业人数实际上下降了31万,这个劳动力市场强劲牛市和经济距离衰退的悬崖很远。所以无论你是如何耐心等待暂停或跳过会议,美联储都不能在

6

月的会议上放弃加息,因为劳动力市场太强劲了。如果你完全相信经济学教科书,尽管今天的失业率奇怪地增加了十分之三,但劳动力市场还是太紧张了。跳过加息并在今年晚些时候的另一次会议上继续加息只是糟糕的政策。

Principal Global

Investors的首席策略师西玛·沙阿表示:“预计美联储将再次加息。尽管市场已经重新定价了美联储的利率前景,但他们仍然乐观地认为美联储今年将降息。根据目前的数据,美国就业市场没有在放缓,如果就业市场没有放缓,那么通胀就不会降至2%。鉴于5月就业人数几乎是新冠疫情前10年平均月度增幅的两倍,美联储有什么理由降息?”

股市反弹主要受到了期货交易员和散户的积极涌入的支持...

金融博客零对冲表示:“远超预期的就业报告并没有影响到市场热情,即便加息可能性随后上升,这是因为市场反弹主要受到了期货交易员和散户的积极涌入的支持,技术位和仓位仍然是当下唯一重要的事情。”

▋本站观点

交易时间网认为:

美国5月非农数据整体表现偏强,这与之前公布的ADP数据表现一致,并且3月和4月数据继续上修亦说明就业市场的韧性。也符合美联储对经济“软着陆”的设想。

最为关键的一点是薪资水平出现了下降的趋势,美联储可能会对这份报告感到非常满意。因为继续证明了经济是有弹性的,也说明了我们现在离衰退还差得很远,对于联邦公开市场委员会来说,这意味着他们有回旋余地做他们想做的事。

在这份喜忧参半的报告的支持下,尽管市场加息预期略有上升。但就业人数与失业率同时上升的结果可能意味着意味着6月FOMC“跳过”的说法似乎暂时成立。

值得一提的是,该数据是6月14日发布通胀数据和举行的FOMC会议之前的最后一个关键指标。下次会议前,美联储还将看到5月份的CPI报告,虽然通胀报告对美联储政策较为重要,但报告发布晚可能会让委员会不愿因一个他们没有详细研究过的数据而改变计划。美元频道>>

关键词:美国劳工统计局非农就业人口数据(大非农)

---END---

投资美元,专业投资人选择ICE美元指数

|