美联储“变脸大戏”在即,经济学家警告:加息可能会更早

全能投资账户

| ICE美元指数开户

| 黄金交易策略 | 外盘开户

| 外盘配资 | 猎豹原油·黄金·恒指喊单机器人

| 芝商所开户

交易时间网2021年12月10日讯——外媒调查显示,美联储将在明年第三季度加息,比一个月前的预期要早。大多数受访的经济学家表示,风险在于可能更早加息。这次加息预期从第四季度提早至第三季度,是受持续走高的通胀所推动,目前经济学家的观点几乎与市场定价的一致。

不过,随着全球新冠病例的增加以及奥密克戎变异株的出现,某些国家或地区重新采取限制措施,暗示疫情尚未结束。但尽管如此,12月3日至8日的调查结果显示,经济学家预测美联储将在2022年第三季度加息25个基点至0.25-0.50%,然后再加息三次,分别是在明年第四季度、2023年第一和第二季度。预计到2023年底,联邦基金利率将达到1.25-1.50%。

ING首席国际经济学家詹姆斯·奈特利表示,在我们的预计中,美联储明年会在9月和12月加息,但如果科学证据表明我们没有进入更黑暗的疫情阶段,加息三次的可能性要大得多。

此前鲍威尔表示,美联储将在12月讨论是否比预期提前几个月结束每月1200亿美元的债券购买计划,此前预计是在2022年中期结束。这也为预期加息时间提早至明年第三季度提供了支持。

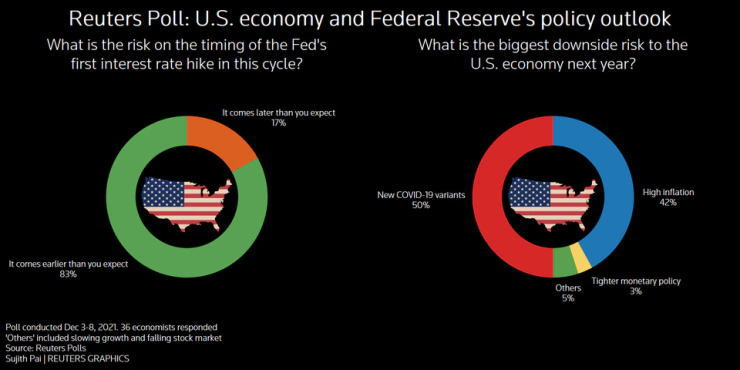

就购债计划的结束时间而言,超过60%的受访者(35人中有22人)预计购债计划将在3月结束。超过80%的受访者(36人中有30人)认为,本周期内首次加息时间的风险在于,加息可能会更早。

美银的经济学家伊森·哈里斯表示,该行预计美联储6月份会进行首次加息,但有可能最早会在3月份发生。两种情景发生的可能性很接近,但我们希望等待看到更多数据,包括奥密克戎变异株对经济的影响。

不过,经济学家们对明年美国经济面临的最大下行风险存在分歧,36名受访者中有18人认为是新的变异病毒,15人认为是高通胀。

受访者预计,美联储的关键通胀指标——PCE将在本季度和下一季度维持在4%以上,这将是2%目标水平的2倍,然后在2022年下半年与经济增速一起放缓。这一预测与上月预期基本一致,凸显出持续的价格压力仍是美联储和其他多数主要央行面临的挑战。

高盛经济学家约瑟夫·布里格斯表示:“对旅行等对疫情敏感的服务需求减少,可能会在短期内产生通货紧缩的影响,但之前的疫情高峰表明,这种压力将是暂时的,会随着需求的复苏而逆转。相比之下,因奥密克戎变异株造成的供应链进一步中断,或劳动力供应恢复的进一步延迟,可能会产生更持久的通胀影响。”

目前,市场预计美联储会在下周的决议上宣布更积极地撤销提振经济的措施,把缩减购债规模的速度提高一倍,同时可能还暗示将在2022年进行更大幅度的加息。这将标志着美联储和鲍威尔的重大政策立场转变,也是鲍威尔主席领导下的第四次重大政策变化。而政策立场频繁转变的问题在于,由于政策如此不可预测,美联储的公信力可能面临重大挑战。

对于一家以预测和沟通为傲的央行机构来说,这至少是第四次出现政策立场转变,它希望能为市场参与者和公众提供一份可靠的路线图。但美国经济的波动对此造成了严重破坏。

美联储承诺在2018年提高利率(“正常化”),但在接下来的一年,当全球经济疲软之际,它不得不改变措辞。随后,美联储在2019年结束时,鲍威尔和他的同事们坚称,他们已经削减了足够多的利率,并相信在可预见的未来利率将保持稳定。

但2020年的疫情又改变了这一切,迫使美联储降息并实施扩张性货币政策,最终导致美联储将资产负债表扩大了4万亿美元以上。随后,美联储再次介入,并宣布改变政策框架,将更多的努力放在就业上,并愿意容忍更高的通胀。美联储承诺,它将保持宽松的政策,直到它在就业方面取得“实质性的进一步进展”,不仅是就业充分,而且是考虑性别、种族和收入的包容性充分就业。

正是这最后一项举措将美联储带到了当前的十字路口:随着物价上涨达到30多年来的高点,美联储现在预计将恢复其抗击通胀的角色。

市场参与者曾经讨论过“鲍威尔看跌期权”,即美联储愿意为市场下跌设定政策底线,而新的话题可能是“鲍威尔转变”。

但由于政策的不可预测性和预测往往被证明是不可靠的,随着美联储将再次调整策略,其可能面临着巨大的信誉挑战。美元频道>>

关键词:ING

高盛

美银

通胀

鲍威尔

---END---

投资美元,专业投资人选择ICE美元指数

|