全球央行紧缩潮下为何金融状况却渐趋宽松?

全能投资账户

| 美债投资开户

| 原油交易策略 | 外盘开户

| 外盘配资 | 猎豹原油·黄金·恒指喊单机器人

| 芝商所开户

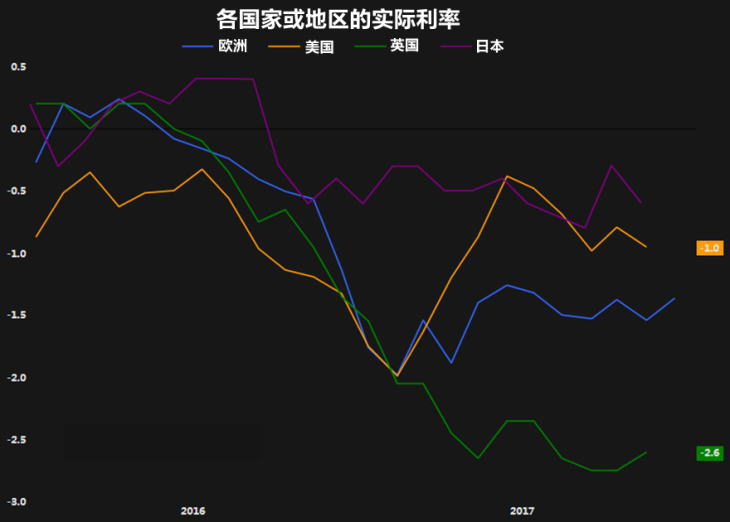

交易时间网(infointime.net)2018年01月11日讯——英美两国的利率正在上升,欧洲央行正在削减债券购买规模,就连全球最宽松的日本央行也暗示总有一天会退出刺激措施。随着利率上升,而且央行不再扩大资产负债表,2018年全球各地的货币政策收紧幅度将超过金融危机以来的任何一年。不过,按历史标准来看,把通胀纳入考虑的实际借贷成本仍然很低,甚至可能低得惊人。自2016年10月以来,发达国家的实际利率一直为负值,而且未来还将持续一段时间。

但这正“中了投资者的下怀”,实际负利率和收益率在保持整体金融状况宽松方面发挥了巨大的作用,这反过来又推动了金融资产的“融涨”(melt

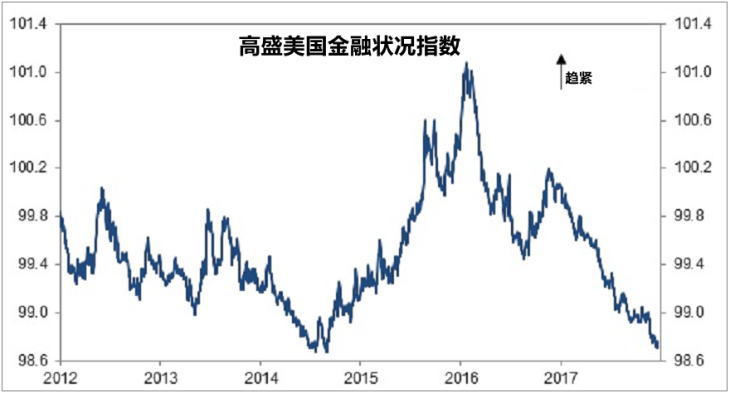

up)。根据高盛,目前美国的金融状况比美联储2015年12月开始加息时更宽松了。

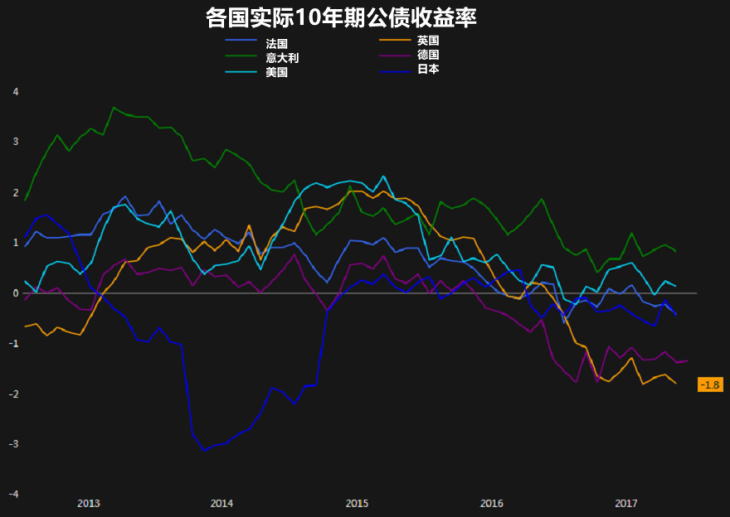

尽管美联储在过去两年五次加息,但美国实际利率仍为负值,最低可达-0.5%,具体情况取决于采用哪种通胀指标。与普遍看法相左的是,日本的实际利率在所有G4央行中是最高的,而英国10年期债券的实际收益率则处在六年来的最低水平左右。这也是日元在日本央行积极宽松的情况下仍持坚,而英国利率正在上升,英镑却自2016年英国脱欧公投以来挫跌了逾10%的原因。

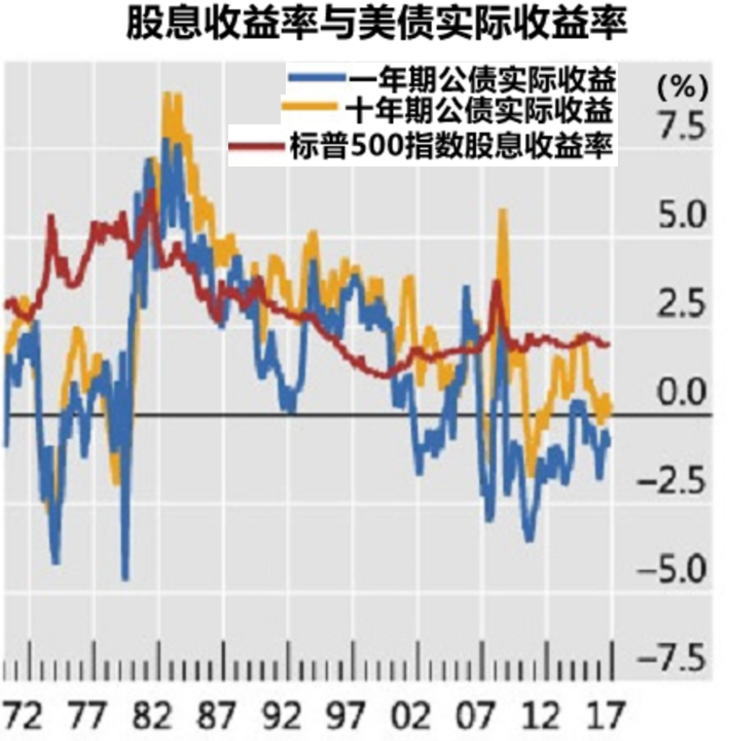

实际借贷利率为负值,为已经烧燃的市场添油加火,限制了债券的下行压力,使得公司债利差继续收窄,并带动股市迭创新高。但根据国际清算银行(BIS),与实际收益率相比,股价并非“特别昂贵”。自金融危机以来,实际收益率大跌,意味着标普500指数接近2.5%的股息收益率,对投资人来说仍是很大的吸引力。

目前全球经济和金融市场景气大好,但消费者物价通胀却保持低迷,这也是主要央行对如此缓慢地紧缩政策泰然自若的原因。尽管全球经济大步向前,但2007-2009年金融危机的创伤仍很深,因此决策者明显倾向于缓步渐进式加息。

央行的谨慎做法可以理解,而全球债务水平急剧升高又强化了央行的谨慎态度。根据国际金融协会(IIF),目前全球债务规模超过230万亿美元,高于危机前的水平,且刷新纪录高位。债务水平升高,迫使实际借贷成本不得不压低,消费者方能维持开销及生活水平,但利率上扬或将导致高负债水平难以为继。

然而,目前显然已到了转折点,全球趋势正转为紧缩,预料实际利率将有所上扬,尤其在经济持续强劲成长的情况下。尽管如此,债务将继续上涨,清算的日子会步步逼近。然而,只要投资者相信这一天还足够远,全球市场可能就会继续呈现一派繁荣。 交易时间网首页

>>

头条推荐 >>

关键词:A50

道指 德指 恒指

英

银 日本央行

欧洲央行

Fed

---END---

投资美国国债,专业投资人选择CME美债期货

|